Berikut ini adalah perhitungan PPH21 tahun 2016 yang disesuaikan dengan penghasilan tidak kena pajak atau PTKP,�menurut peraturan direktur Jenderal Pajak No. PER-16/PJ/2016, Peraturan Menteri Keuangan No. 101/PMK.010/2016 dan No. 102/PMK.010/2016 mengenai Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP).

Berikut dibawah ini adalah simulasi perhitungan PPH21 yang ada pada�peraturan direktur Jenderal Pajak No. PER-16/PJ/2016 yang telah diberlakukan�sejak tahun 2016 yang lalu dengan perhitungan secara manual.

CONTOH PERHITUNGAN PPH21�(TERBARU)�

Perhitungan PPh21 2016 harus disesuaikan dengan tarif PTKP (Penghasilan Tidak Kena Pajak) yang telah ditetapkan oleh DJP. PTKP 2016 (yang terbaru)�seperti dibawah ini :

Rp 54.000.000,- /tahun atau�jika di hitung per bulan menjadi� Rp 4.500.000,- untuk wajib pajak orang pribadi.

Rp 4.500.000,- /tahun atau setara dengan Rp 375.000,- per bulan tambahan untuk wajib pajak berstatus kawin (tanpa tanggungan).

Rp 4.500.000,-�/tahun sama dengan Rp 375.000,-� /bulan tambahan untuk setiap anggota keluarga yang sedarah dan�juga yang masih dalam satu garis keturunan lurus termasuk anak angkat yang juga menjadi tanggungan sepenuhnya,�maksimal 3 (orang) untuk setiap keluarga.

Adanya penyesuaian atau penyetaraan tarif PTKP 2016 ini�juga membuat cara penghitungan PPh 21�mengalami perubahan metode penghitungan.

PERHITUNGAN PPH 21 2016 (TERBARU) : STATUS KARYAWAN TETAP

Berikut ini merupakan beberapa contoh kasus penghitungan PPh 21 2016 terbaru untuk karyawan atau pegawai yang sudah bersatus tetap (bukan kontrak) dengan penghitungan PTKP 2016 ( PTKP Terbaru ), secara manual.

Siska aryanti adalah seorang karyawati di perusahaan PT. Sumber Djaya makmur yang sudah berstatus menikah dan memiliki tiga orang anak. Suami Siska adalah seorang PNS (pegawai negeri sipil) di Kementrian koordinator politik hukum dan keamanan (kemenkopolhukan). Setiap bulannya siska menerima gaji sebesar Rp 6.000.000,- per bulan.

PT. Sumber Djaya makmur tempat siska bekerja mengikuti program pensiun serta BPJS kesehatan. Setiap bulannya perusahaan membayarkan uang iuran pensiun dari BPJS sebesar 1% dari penghitungan gaji yaitu Rp 30.000 untuk setiap bulannya. Selain itu perusahaan siska setiap bulannya juga membayarkan uang iuran JHT (jaminan hari tua) untuk karyawannya sebesar 3.70% dari gaji, sedangkan itu siska dan karyawan lainnya membayar uang iuran JHT sebesar 2,00% per bulannya.

Selain itu ada Premi Jaminan Kecelakaan kerja atau JKK dan juga Jaminan Kematian (JK) yang dibayarkan oleh pemberi kerja sebesar 1,00% dan 0,30% dari gaji.�dan pada bulan januari 2018 siska juga menerima uang dari lemburannya sebesar Rp 2.000.000,- ,maka hasil penghitungannya akan sebagai berikut :

| gaji pokok | 6.000.000 | |

| (i)Tunjangan lain (jika ada) | 2.000.000 | |

| (ii)JKK 0.24% | 14.400 | |

| JK 0.3% | 18.000 | |

| penghasilan bruto(kotor) | 8.032.400,00 | |

| Pengurangan | ||

| 1.(iii)Biaya jabatan: 5%X8.032.000,00=401.620,00 | 401.620,00 | |

| 2. Iuran JHT, 2% dari gaji pokok | 120.000 | |

| (iV)JP (jaminan pensiun), 1% dari gaji pokok, jika ada | 60.000 | |

| (581.620,00) | ||

| penghasilan neto (bersih) sebulan | 7.450.780,00 | |

| (V) penghasilan neto setahun 12 x 7.450.780,00 | 89.409.360,00 | |

| (Vi)penghasilan tidak kena pajak (PTKP) | 54.000.000,00 | |

| (54.000.000,00) | ||

| Penghasilan kena pajak setahhun | �35.409.000,00 | |

| �(Vii) Pembulatan kebawah | �35.409.000,00 | |

| �PPh Terutang | ||

| �5% x 50.000.000,00 | �1.770.450,00 | |

| PPh Pasal 21 Bulan Juli = 1.770.450,00 : 12 | �147.538,00 |

*Berlaku untuk WP dengan NPWP, tanpa NPWP maka perlu dikalikan 120% : Rp 147.538,00 x 120% = Rp 177.046,00

Deskripsi Penjelasan :

Di asumsikan adalah gaji pokok siska sebesar Rp 6.000.000,-.

(i) Tunjangan lainnya seperti tunjangan�uang lembur, akomodasi, transportasi, komunikasi, dan tunjangan tidak tetap yang lainnya. pada dasarnya tunjangan tersebut bisa diberikan oleh perusahaan atau tidak, itu semua tergantung kepada kebijakan perusahaan tersebut.

(ii) Iuran Jaminan Kecelakaan Kerja atau JKK yang berkisaran sekitaran 0.24% sampai 1.74% sesuai kelompok jenis usaha seperti yang diatur dalam Peraturan Pemerintah Nomor 76 Tahun 2007. Contoh di atas adalah tarif iuran JPP yang diterapkan adalah tarif JKK umum yang biasa digunakan oleh perusahaan-perusahaan yaitu 0.24%

(iii) Terdapat juga biaya Jabatan 5% dari Penghasilan Bruto, setinggi-tingginya Rp 500.000,- sebulan, atau Rp 6.000.000,- setahun

(iv) Iuran Pensiun ditentukan oleh lembaga keuangan yang pendiriannya disahkan dalam Peraturan Menteri Keuangan dan ditunjuk oleh perusahaan. Jumlah persentase yang diterapkan di sini adalah 1%.

(v) Penghasilan Neto: apabila karyawan/pegawai merupakan karyawan lama (masa kerja sudah lebih�satu tahun) atau karyawan baru yang sudah mulai bekerja di bulan Januari tahun itu, maka penghasilan neto dikalikan 12 untuk memperoleh nilai penghasilan neto setahun, tetapi apabila karaywan merupakan karyawan baru yang mulai bekerja selain dibulan januari seperti Mei, maka penghasilan neto setahun dikalikan 8 (diperoleh dari penghitungan bulan dalam setahun: Mei-Desember = 8 bulan). Pada contoh sempel kali ini bahwa di asumsikan�karyawan merupakan karyawan baru yang mulai bekerja di bulan Januari.

(vi) Penghasilan Tidak Kena Pajak (PTKP)�bertujuan�mengurangi penghasilan bruto, agar memperoleh nilai Penghasilan Kena Pajak yang akan dikalkulasi atau hitung�sebagai objek pajak penghasilan milik wajib pajak.

Pada contoh ini WP sudah menikah dan memiliki 3 tanggungan anak, namun karena suami WP menerima atau memperoleh penghasilan, besarnya PTKP WP Sita adalah PTKP untuk dirinya sendiri (TK/0).

(vii) Penghasilan Kena Pajak harus dibulatkan ke bawah hingga nominal ribuan penuh, atau 3 angka di belakang (ratusan rupiah) adalah 0. Contoh: 56.901.200,00 menjadi 56.901.000,00.

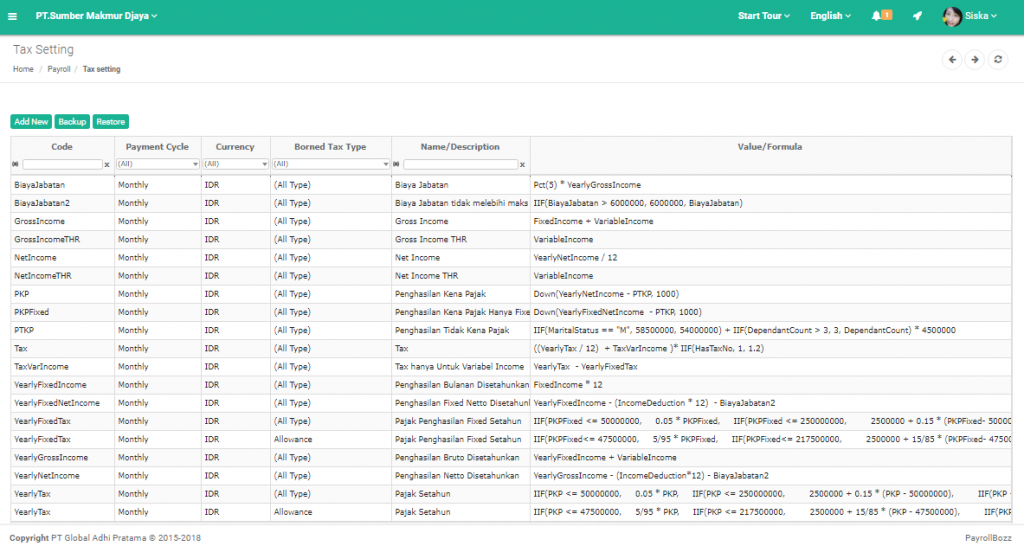

PERHITUNGAN PPH21 OTOMATIS DENGAN PAYROLLBOZZ

Dengan menggunakan software payrollbozz perhitungan pajak penghasilan atau PPH21 dapat di kalkulasi secara otomatis, Apabila semua data karyawan sudah di input dan rumus penggajian serta pajak sudah dibuat. Sistem pada payrollbozz akan mengkalkulasi dan mengenerate sesuai dengan penghasilan kotor, penghasilan bersih karyawan, tunjangan, PKP, dan PTKP.

Jika karyawan memiliki tanggungan�anggota keluarga yang sedarah dan�juga yang masih dalam satu garis keturunan lurus termasuk anak angkat yang juga menjadi tanggungan sepenuhnya,�maksimal 3 (orang) untuk setiap keluarga, dapat melakukan pengajuan sendiri atau HRD yang melakukan penginputan.

Demikian adalah perhitungan PPH21 dengan PTKP 2016 yang bisa anda terapkan, regulasi di atas adalah regulasi yang di atur oleh pemerintah dan juga dirjen pajak. Dan untuk mempermudah proses payroll dan pajak anda juga dapat menggunakan Payrollbozz software penggajian berbasis sistem HRIS.