Tentang manajemen SDM, tutorial payrollbozz, artikel HR menarik untuk kemajuan dunia HR Indonesia

Kategori: Gaji

Payrollbozz adalah aplikasi payroll dan HRIS yang dapat membantu perusahaan dalam melakukan pengelolaan SDM (Sumber daya manusia), proses penggajian, dan hal yang berkaitan tentang adminstrasi perusahaan.

Gaji pokok adalah – Mungkin sebagian dari kita banyak yang bertanya dan mempersoalkan gaji pokok sama dengan UMK dan lainnya.

Pertama-tama kita akan membahas apa terlebih dahulu apa itu UMK? dan bagaimana standar pengupahan tersebut bisa diputuskan.

UMK atau upah minumum kota/kabupaten adalah turunan dari upah terendah dalam suatu wilayah provinsi atau yang kita kenal istilahnya UMP (upah minimum provinsi)

Dan menurut peraturan pemerintah bahwa upah minimun kota/kabupaten haruslah lebih tinggi daripada UMP yang sebelumnya ditetapkan oleh gubernur.

Penetapan Upah Minimum didasarkan pada Kebutuhan Hidup Layak (KHL) dengan memperhatikan produktivitas dan pertumbuhan ekonomi.

Komponen Kebutuhan hidup layak digunakan sebagai dasar penentuan Upah Minimum, dimana dihitung berdasarkan kebutuhan hidup pekerja dalam memenuhi kebutuhan mendasar yang meliputi kebutuhan akan pangan 2100kkal perhari, perumahan, pakaian, pendidikan dan sebagainya.

Gaji pokok adalah komponen dasar penghasilan seseorang yang digunakan sebagai patokan untuk menghitung komponen lainnya, atau kata lainnya adalah upah dasar yang belum ditambah dengan tunjangan lainnya.

Gaji pokok karyawan juga sebagai landasan untuk menghitung komponen gaji lainnya, seperti tunjangan keluarga, tunjangan perumahan, dan insentif.

Lalu apakah Gaji pokok samadengan UMK?

Kembali ke persoalan apakah UMK itu gaji pokok? atau upah satu bulan penuh termasuk tunjangan adalah UMK? Untuk menjawab persoalan ini kita harus merujuk kepada Peraturan Menakertrans Nomor 7/ 2013.

Dalam peraturan tersebut disampaikan bahwa :

Upah Minimum adalah upah bulanan terendah yang terdiri atas upah pokok termasuk tunjangan tetap yang ditetapkan oleh gubernur sebagai jaring pengaman.

Upah Minimum Provinsi (UMP) adalah Upah Minimum yang berlaku untuk seluruh kabupaten/kota di satu provinsi.

Upah Minimum Kabupaten/Kota (UMK) adalah Upah Minimum yang berlaku di wilayah kabupaten/kota.

Merujuk pada definisi di atas yang menurut eraturan Menakertrans Nomor 7/ 2013, bahwa UMK merupakan upah bulanan terendah yang terdiri atas upah pokok termasuk disuatu wilayah kota atau kabupaten.

Atau UMK juga bisa terdiri dari komponen gaji tetap(pokok), tunjangan tetap seperti transportasi, makan dan lainnya disuatu wilayah kota/kabupaten.

Kesimpulannya juga bisa kita tarik bahwa UMK adalah upah terendah yang diterima oleh karyawan/buruh dalam masa kerja periode 1 bulan, yang tentunya standar upah minimum juga merupakan keputusan dari pemprov yang ditandatangani oleh gubernur.

Persoalan UMK termasuk dengan tunjangan atau tidak merupakan kebijakan dari pemilik perusahaan, dan skema penghitungan upah berdasarkan UMK dengan memasukan komponen tunjangan atau tidak, tidaklah menyalahi peraturan dan ketentuan yang berlaku.

Demikian adalah ulasan seputar gaji pokok dan UMK, semoga artikel bisa menjawab persoalan sama atau tidaknya UMK dengan gaji poko karyawan.

Tak disangka bahwa insentif hanya bermanfaat bagi karyawan ingin memperoleh imbalan atau kompensasi atas hasil kerja mereka untuk mencapai tujuan perusahaan dan tujuan mereka sendiri. Setiap perusahaan memiliki strategi untuk mengukur produktivitas karyawan, salah satunya adalah dengan merancang program insentif. Berikut ulasan tentang definisi dan metode penghitungan insentif karyawan.

Insentif

Definisi Insentif

Insentif adalah bentuk kompensasi yang diberikan perusahaan kepada karyawan di luar gaji yang dengan tujuan untuk meningkatkan motivasi karyawan sehingga karyawan akan lebih giat dalam bekerja dan berusaha untuk terus memperbaiki prestasi kerja di perusahaan. Insentif karyawan diberikan dalam bentuk penghargaan, uang, barang dan lainnya. Saat ini fungsi insentif karyawan sebagai uang perangsang dan program kesejahteraan karyawan (employee benefit and services).

Metode Penghitungan Insentif

Ada 3 sistem insentif karyawan yang dianut oleh perusahaan di dunia:

1 ) Unit yang dihasilkan (piece rate) terbagi menjadi 3 jenis, yaitu:

a) Straight Piecework Plan berarti upah per potong secara proporsional. Sistem ini paling banyak digunakan oleh setiap perusahaan di Indonesia. Sistem ini dapat dihitung sebesar tarif upah per potong yang dikalikan dengan kelebihan produktivitas diatas standar. insentif ini dinyatakan dalam satuan moneter.

Contoh: Amir mendapatkan jumlah insentif berdasarkan:

Jumlah Diproduksi/Jam = 16 unit

Produksi Standar/ Jam = 10 unit

Tarif Upah/Jam = Rp 20.000

Tarif Insentif/Jam = Rp 12.000

Total Upah/Jam = Rp 20.000 + Rp 12.000 = Rp 32.000

Biaya Tenaga Kerja/ Unit = Rp 32.000 : 16 unit = 2.000

b) One-Hundred Percent Bonus Plan, insentif ini dinyatakan dalam satuan waktu per unit yang diproduksi. Contohnya: Mira mendapat jumlah insentif berdasarkan:

Jam Kerja = 8 jam

Unit Produksi = 110 unit

Produksi Standar = 100 unit

Rasio Efisiensi = 110 unit / 100 unit 1,1

Tarif Upah/Jam = Rp 20.000

Tarif upah/jam*Rasio Efisiensi = Rp 22.000

Total Upah = (8 jam x Rp 20.000) + Rp 22.000 = Rp 182.000

Total Upah/Unit Produksi = Rp 182.000 : 110 unit = 1654.5

c) Taylor Piecework Plan berarti upah per potong menurut Taylor dengan tarif insentif yang berbeda untuk karyawan yang bekerja di atas dan di bawah output rata – rata. Artinya adalah jika karyawan yang berhasil mencapai atau melebihi output rata – rata, maka akan menerima insentif yang lebih besar.

d) Group Piecework Plan merupakan sistem ini ditentukan dengan suatu standar upah per potong untuk setiap kelompok. Jika karyawan yang bekerja di atas standar kelompok, maka dia akan dibayar sebanyak unit yang dihasilkan dikalikan dengan tarif per unit. Contoh: Grup A mendapat jumlah insentif berdasarkan:

Unit Diproduksi = 130 Unit

Jam Kerja Standar = 13 jam

Jam Kerja Sesungguhnya = 10 jam

Upah Grup = Rp 12.000

Bonus Grup = Rp 1.000

Total Upah Grup = Rp 12.000 + Rp 1.000 = Rp 13.000

Total Upah/ Unit diproduksi = Rp 13.000 / 130 unit = 100

2 ) Waktu (time bonuses)

yang dibayar dengan tarif dasar jam dan persentase tambahan tertentu dari tarif dasarnya untuk produksi yang melebihi standar per jam atau per hari. Terbagi menjad 3 jenis, yaitu:

Halsey Plan merupakan pemberian insentif berdasarkan waktu standar dan upah per jam yang tertentu dengan presentase premi yang diberikan sebesar 50% dari waktu yang dihemat.

100 Percent Premium Plan merupakan pemberian insentif berdasarkan waktu kerja dengan presentase preminya sebesar 100% dari waktu yang dihemat.

Bedaux Plan merupakan pemberian insentif dengan presentase premi sebesar 75% dari upah normal per jam dikalikan dengan waktu yang dihemat.

3 ) Waktu pekerjaan

Rowan Plan merupakan sistem insentif yang menetapkan suatu indeks efisiensi dihitung dengan waktu yang dihemat dengan waktu standar kerja.

Emerson Plan merupakan sistem insentif yang menetapkan suatu tabel indeks efisiensi. Semakin bertambah insentif karyawan, semakin naik efisiensi kerja karyawan yang sesusai dengan presentase tabel indeks efisiensi yang telah ditetapkan.

Henry L. Grant Plan merupakan sistem insentif yang diberikan sebesar 20% dari waktu standar.

Apa saja jenis insentif yang ada di perusahaan Indonesia ?

Dalam perusahaan Indonesia biasanya ditemukan jenis-jenis insentif karyawan mulai dari yang umum maupun yang khusus (berlaku pada industri tertentu). Ada 8 jenis insentif karyawan yang ada dalam perusahaan yang perlu Anda ketahui, yaitu:

1. Insentif Sosial

Insentif sosial adalah salah satu jenis insentif yang diberikan kepada karyawan sebagai bentuk apresiasi atas kinerja karyawan yang diberikan tanpa pamrih. Jenis insentif sosial ini biasanya mencakup bidang kesehatan dan kesejahteraan, dan umumnya berlaku secara kolektif (semua atau sekumpulan golongan karyawan)

Contoh insentif sosial yaitu BPJS kesehatan dan BPJS ketenagakerjaan (berlaku secara umum pada semua karyawan)

2. Bagi Hasil Keuntungan ( Profit Sharing )

Bagi Hasil Untung adalah insentif yang diberikan pada karyawan sesuai dengan kinerja ataupun kontribusi yang sudah diberikan oleh karyawan dalam memberikan keuntungan bagi perusahaan. Model bagi hasil untung / profit sharing ini hanya berlaku apabila perusahaan mendapatkan keuntungan dan biasanya dibagikan sesuai dengan tempo waktu yang sudah ditentukan, misalnya 3 bulan, 6 bulan atau 1 tahun sekali.

Sistem bagi hasil / profit sharing sering diberlakukan oleh perusahaan UKM dan rintisan (start-up) untuk menggaet individu-individu yang bertalenta agar mau berusaha keras dalam mengembangkan usaha. Biasanya sistem bagi hasil untung atau profit sharing ini berlaku secara umum terhadap semua karyawan yang bergabung dalam perusahaan. Termasuk bagi karyawan yang kurang produktif sekalipun akan mendapatkan insentif dari sistem bagi hasil untung ini.

3. Bagi Hasil Pendapatan ( Gain Sharing)

Insentif Bagi Hasil Pendapatan atau Gain Sharing ini mirip dengan sistem profit sharing yaitu sama-sama memberikan hasil berdasarkan kinerja perusahaan. Yang membedakannya adalah sistem gain sharing ini terikat dengan produktivitas / target tertentu misalnya peningkatan kinerja divisi, atau peningkatan hasil produksi

Insentif Gain Sharing ini tidak harus diberlakukan bagi semua karyawan, biasanya sesuai dengan rencana perusahaan terhadap divisi atau karyawan tertentu. Apabila rencana tersebut berhasil maka karyawan atau divisi yang bersangkutan akan menerima insentif sesuai dengan perjanjian. Namun sebaliknya juga berlaku, apabila rencana tidak berjalan sesuai dengan target, maka insentif tidak akan diberikan.

4. Insentif Komisi Penjualan

Insentif komisi penjualan biasanya diberikan kepada team yang bertugas untuk jualan atau sales. Penjualan yang diberikan kepada karyawan sales bisa bervariasi sesuai dengan perjanjian. Biasanya ada target penjualan, dan batas minimum penjualan yang diwajibkan agar bisa mendapatkan insentif. Rentang nilai atau persentase komisi penjualan juga sangat bervariasi tergantung dengan besaran margin yang diperoleh dan lini bisnisnya.

Komisi penjualan berbeda dengan bonus. Besaran insentif komisi penjualan tergantung daripada hasil penjualan karyawan tersebut, dan hanya berlaku bagi divisi penjualan atau sales team. Lain halnya dengan bonus, karena insentif bonus biasanya berlaku bagi karyawan manapun tidak harus di divisi sales.

Insentif komisi penjualan sangat umum dipakai oleh perusahaan dan sangat efektif dalam memacu kinerja team penjualan dalam mencapai target. Bahkan beberapa jenis usaha memberikan full komisi tanpa gaji, seperti MLM, properti dan asuransi.

5. Insentif Tidak Hadir (Time Off Benefit)

Karyawan yang sakit dan tidak hadir di kantor ataupun karyawan yang berhalangan hadir karena memasuki masa melahirkan (cuti hamil) namun tidak dikenakan pengurangan gaji, adalah contoh daripada insentif ketidak hadiran ini / Time off benefit.

Aturan terhadap alasan khusus seperti contoh di atas sebagian besar merupakan ketentuan umum dari perusahaan yang mengikuti aturan pemerintah. Di Indonesia, aturan tersebut tertuang dalam pasal 93 ayat 4 UU no.13/2003 yang mengatur tentang hak karyawan yang harus dibayarkan penuh terhadap alasan

Pekerja menikah, dibayar untuk 3 (tiga) hari

Menikahkan anaknya, dibayar untuk 2 (dua) hari

Mengkhitankan anaknya, dibayar untuk 2 (dua) hari

Membaptiskan anaknya, dibayar untuk 2 (dua) hari

Istri melahirkan/mengalami keguguran kandungan, dibayar untuk 2 (dua) hari

Suami/istri, orang tua/mertua, anak atau menantu meninggal dunia, dibayar untuk 2 (dua) hari

Anggota keluarga dalam satu rumah meninggal dunia, dibayar untuk 1 (satu) hari.

Pemberian insentif ini tentunya akan memberikan kelonggaran bagi karyawan yang memang mempunyai kebutuhan khusus seperti yang tertera di atas.

6. Insentif Non Finansial

Insentif Non Finansial merupakan jenis insentif yang tidak berkaitan dengan uang sebagai penghargaan bagi karyawan yang berprestasi.

Contoh insentif non finansial adalah pemberian status karyawan teladan, piagam penghargaan atas loyalitas kerja, dan lainnya.

Meskipun tidak mengandung uang atau materi dalam pemberian penghargaan ini, karyawan dapat merasakan kebanggaan tertentu karena status khusus ini dan dapat memacu karyawan agar lebih termotivasi lagi

7. Insentif Khusus Program Pelayanan Karyawan

Program pelayanan karyawan adalah jenis insentif non finansial lainnya yang biasanya diberikan oleh perusahaan untuk memacu kinerja karyawan agar lebih produktif.

Insentif berupa Bonus adalah insentif yang diberikan kepada karyawan atas keberhasilan karyawan dalam mencapai target tertentu dengan besaran nominal insentif yang ditentukan perusahaan.

Bonus juga bisa diberikan berdasarkan penilaian atas kontribusi karyawan terhadap kemajuan perusahaan dalam rentang waktu tertentu. Penilaian bisa dihitung dari performa kerja yang diukur dari KPI (Key Performance Indicator) atau penilaian subjektif dari atasan terhadap bawahannya.

Demikian ulasan tentang Insentif, metode dan jenis – jenis insentif yang berlaku secara umum. Semoga bisa dipahami dan berguna bagi kemajuan perusahaan anda.

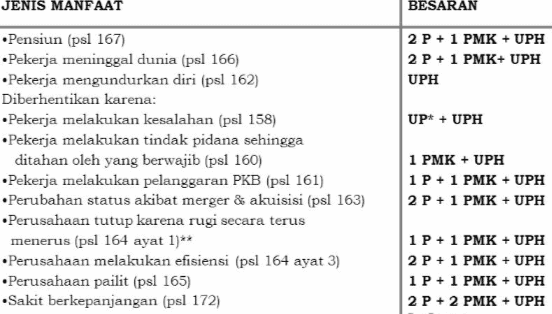

Saat berakhirnya masa kerja seorang karyawan atau terjadi Pemutusan Hubungan Kerja (PHK), perusahaan wajib menyerahkan sejumlah uang pesangon kepada karyawan. Besaran uang pesangon yang diberikan ditentukan berdasarkan masa kerja karyawan. Selain uang pesangon, ada pula uang penghargaan masa kerja dan uang penggantian hak termasuk jenis pemberian uang bagi karyawan yang terkena PHK.

Tak jarang, banyak perselisihan yang terjadi antara karyawan dan perusahaan karena perbedaan pendapatan pesangon. Sehingga dapat menimbulkan terjadinya demonstrasi oleh karyawan yang PHK atau resign.

Jangan khawatir bahwa Anda tidak mendapatkan uang pesangon ini, karena semua ketentuannya diatur menurut UU Ketenagakerjaan No.13 tahun 2003. Adapun 3 cara menghitung pesangon karyawan adalah sebagai berikut:

1. Cek tabel rumus perhitungan hak pesangon

Pastikan jenis PHK-nya untuk menemukan rumusan perhitungan haknya. Setiap jenis PHK memiliki perhitungan yang berbeda-beda.

2. Cek tabel hak sesuai masa kerja

Yang menjadi patokan utama adalah masa kerja karyawan ditentukan berdasarkan:

a) Uang Pesangon karyawan diatur dalam Pasal 156 Ayat (2), yaitu:

Masa kerja < 1 tahun mendapatkan 1 bulan upah;

Masa kerja > 1 tahun maksimal 2 tahun, 2 bulan upah;

Masa kerja > 2 tahun maksimal 3 tahun, 3 bulan upah;

Masa kerja > 3 tahun maksimal 4 tahun, 4 bulan upah;

Masa kerja > 4 tahun maksimal 5 tahun, 5 bulan upah;

Masa kerja > 5 tahun maksimal 6 tahun, 6 bulan upah;

Masa kerja > 6 tahun maksimal 7 tahun, 7 bulan upah;

Masa kerja > 7 tahun maksimal 8 tahun : 8 bulan upah;

Masa kerja > 8 tahun mendapatkan 9 bulan upah.

Dalam hal ini, upah tetap terdiri dari gaji pokok dan tunjangan tetap, seperti tunjangan makan, transportasi, dan kesehatan.

b) Uang Penghargaan Masa Kerja

Apabila Anda telah bekerja minimal tiga tahun di perusahaan dengan gaji bulanan, lalu terkena PHK, maka Anda mendapatkan uang penghargaan masa kerja (UPMK) sebagai bentuk penghargaan. Perhitungan UPMK diatur dalam Pasal 156 Ayat (3), yaitu:

Masa kerja > 3 tahun maksimal 6 tahun, 2 bulan upah;

Masa kerja > 6 tahun maksimal 9 tahun, 3 bulan upah;

Masa kerja > 9 tahun maksimal 12 tahun, 4 bulan upah;

Masa kerja > 12 tahun maksimal 15 tahun, 5 bulan upah;

Masa kerja > 15 tahun maksimal 18 tahun, 6 bulan upah;

Masa kerja > 18 tahun maksimal 21 tahun, 7 bulan upah;

Masa kerja > 21 tahun maksimal 24 tahun, 8 bulan upah;

Masa kerja > 24 tahun mendapatkan 10 bulan upah.

c) Uang Penggantian Hak (UPH)

Dalam Pasal 156 Ayat (4), ada 4 jenis uang penggantian hak yang wajib diberikan perusahaan kepada karyawan terkena PHK, yaitu:

Sisa cuti tahunan yang belum diambil yang bisa diuangkan. Cuti tahunan dapat dihitung dengan cara: (jumlah hak cuti proporsional yang belum diambil : jumlah hari kerja dalam 1 bulan) x upah tetap dalam 1 bulan

Biaya pemulangan pekerja yang ingin pindah ke kota lain untuk bekerja

Biaya penggantian perumahan serta pengobatan kesehatan yang ditetapkan sebesar 15% dari uang pesangon dan UPMK

Hal lain yang telah disepakati pada kontrak kerja dan peraturan perusahaan

3. Hitung total hak pesangon

Selama bekerja di PT X, Rudi mendapatkan gaji pokok Rp 3,5 juta/bulan, dengan tunjangan tetap sebesar Rp 1 juta/bulan. Setelah melewati masa kerja selama 4 tahun 7 bulan, dia mengalami PHK pada 10 September. Hak cuti tahunan yang telah diambil sebanyak 4 hari dari 12 hari per tahun. Berapa kewajiban yang harus diterima Rudi?

Upah yang diperoleh sebesar = Gaji pokok + tunjangan tetap

= 3.500.000 + 1.000.000

= 4.500.000

Uang pesangon dengan masa kerja 4 tahun 7 bulan (5 bulan upah)

= 5 x 4.500.000

= 22.500.000

Uang Penghargaan Masa Kerja (UPMK) dengan masa kerja 4 tahun 7 bulan (2 bulan upah)

= 2 x 4.500.000

= 9.000.000

Uang Penggantian Hak (UPH)

– Hak Cuti = ((Hak cuti Jan s/d Sep) – 4 hari / 25 hari) x 4.500.000

= (9 – 4) / 25 x 4.500.000

= 900.000

– Hak Perumahan dan Pengobatan

= 15% x (22.500.000 + 9.000.000)

= 4.725.000

Jadi, jumlah kewajiban perusahaan yang harus diterima Rudi adalah:

= Uang Pesangon + UPMK + UPH

= 22.500.000 + 9.000.000 + (900.000 + 4.725.000)

= Rp 37.125.000

Pemberian pesangon ini sangat berisiko bagi perusahaan, maka tentunya perusahaan harus secara teliti dalam menghitung pesangon untuk menghindari kesalahan yang dapat menyebabkan konflik antara karyawan dan perusahaan.

Demikian informasi mengenai cara menghitung pesangon karyawan sesuai UU Ketenagakerjaan. Semoga bermanfaat bagi para pembaca!

Ketika Anda bekerja sebagai karyawan di perusahaan, mendapatkan gaji menjadi hal yang sangat dinantikan. Gaji atau upah diberikan setiap bulan dan jumlahnya telah diperhitungkan oleh perusahaan sesuai dengan posisi pekerjaan, standar perusahaan dan biaya hidup. Artikel kali ini membahas tentang pengertian dan kenaikan UMR Propinsi dan Kabupaten serta perhitungan besaran nominal UMR di tahun 2019 ini

Pengertian UMR

Upah Minimum Regional (UMR) adalah suatu standar yang digunakan oleh para pengusaha, pelaku industri dan perusahaan dalam memberikan upah atau gaji kepada pegawai, karyawan dan buruh di tempat mereka bekerja. UMR lebih dikenal dengan Upah Minimum Provinsi (UMP). Berdasarkan Peraturan Pemerintah (PP) No. 78 tahun 2018 tentang Pengupahan, besaran UMR menjadi kewenangan Gubernur dari provinsi tersebut.

Kenaikan UMR 2019 (UMP)

Sejak 1 Januari 2019, 34 provinsi di Indonesia menetapkan besaran tingkat kenaikan UMR sesuai dengan kebijakan dari Kemnaker dan rata-rata kebutuhan hidup di setiap provinsi. Berikut ini daftar kenaikan UMR (UMP) dari 33 provinsi di Indonesia pada tahun 2019.

Provinsi

Upah Minimum Provinsi

2018

2019

Provinsi Aceh

Rp 2.717.750

Rp 2.935.985

Provinsi Sumatera Utara

Rp 2.132.188

Rp 2.303.402

Provinsi Sumatera Barat

Rp 2.119.067

Rp 2.289.228

Provinsi Riau

Rp 2.464.154

Rp 2.662.025

Provinsi Kepulauan Riau

Rp 2.563.875

Rp 2.769.754

Provinsi Jambi

Rp 2.243.718

Rp 2.423.888

Provinsi Sumatera Selatan

Rp 2.595.995

Rp 2.804.453

Provinsi Bangka Belitung

Rp 2.755.443

Rp 2.976.705

Provinsi Bengkulu

Rp 1.888.741

Rp 2.040.406

Provinsi Lampung

Rp 2.074.673

Rp 2.241.269

Provinsi DKI Jakarta

Rp 3.648.035

Rp 3.940.972

Provinsi Jawa Barat

Rp 1.544.360

Rp 1.668.372

Provinsi Banten

Rp 2.099.385

Rp 2.267.965

Provinsi Jawa Tengah

Rp 1.486.065

Rp 1.605.396

Provinsi Daerah Istimewa Yogyakarta

Rp 1.454.154

Rp 1.570.922

Provinsi Jawa Timur

Rp 1.508.894

Rp 1.630.058

Provinsi Bali

Rp 2.127.157

Rp 2.297.967

Provinsi Nusa Tenggara Barat

Rp 1.825.000

Rp 1.971.547

Provinsi Nusa Tenggara Timur

Rp 1.660.000

Rp 1.793.298

Provinsi Kalimantan Utara

Rp 2.559.903

Rp 2.765.463

Provinsi Kalimantan Barat

Rp 2.046.900

Rp 2.211.266

Provinsi Kalimantan Tengah

Rp 2.412.305

Rp 2.615.735

Provinsi Kalimantan Selatan

Rp 2.454.671

Rp 2.651.781

Provinsi Kalimantan Timur

Rp 2.543.331

Rp 2.747.560

Provinsi Sulawesi Utara

Rp 2.824.286

Rp 3.051.076

Provinsi Sulawesi Barat

Rp 2.193.530

Rp 2.369.670

Provinsi Sulawesi Tengah

Rp 1.965.232

Rp 2.123.040

Provinsi Sulawesi Tenggara

Rp 2.177.052

Rp 2.351.869

Provinsi Sulawesi Selatan

Rp 2.647.767

Rp 2.860.382

Provinsi Gorontalo

Rp 2.206.813

Rp 2.384.020

Provinsi Maluku

Rp 2.222.220

Rp 2.400.664

Provinsi Maluku Utara

Rp 2.147.022

Rp 2.319.427

Provinsi Papua Barat

Rp 2.667.000

Rp 2.881.160

Provinsi Papua

Rp 2.895.650

Rp 3.128.170

Perhitungan UMR 2019

Untuk tahun 2019, perhitungan UMR harus berdasarkan data inflasi dan pertumbuhan ekonomi Indonesia dari Badan Pusat Statistik (BPS). Dari data di atas, perhitungan kenaikan UMR provinsi untuk tahun 2019 adalah UMR 2018 + (UMR 2018 x 8,03 persen).

Berdasarkan data tersebut, provinsi DKI Jakarta adalah daerah provinsi dengan nilai UMR tertinggi dibandingkan dengan provinsi lainnya di Indonesia.

Sebagai seorang karyawan, Anda perlu memahami nilai gaji UMR provinsi (UMP) untuk mendapatkan upah yang layak sesuai standar UMR yang berlaku dan terhindar dari upah dibawah standar.

Perhitungan UMK 2019

Selain UMR Propinsi, untuk level kabupaten biasanya ada lagi aturan upah minimum yang berlaku, dalam hal ini sering disebut sebagai UMK (Upah Minimum Kabupaten). UMK ini hitungannya setara dengan propinsinya atau bisa lebih besar sesuai dengan ketentuan masing-masing kabupaten.

Yuk kita simak seberapa besar UMK 2019 di berbagai kabupaten besar di Indonesia.

Kota

Upah Minimum 2019

Kabupaten Karawang

Rp 4.234.010

Kota Bekasi

Rp 4.229.756

Kabupaten Bekasi

Rp 4.146.126

Kota Depok

Rp 3.872.551

Kota Bogor

Rp 3.842.785

Kabupaten Bogor

Rp 3.763.405

Kabupaten Purwakarta

Rp 3.722.299

Kota Bandung

Rp 3.339.580

Kabupaten Bandung Barat

Rp 2.898.744

Kabupaten Sumedang

Rp 2.893.074

Kabupaten Bandung

Rp 2.893.074

Kota Cimahi

Rp 2.893.074

Kabupaten Sukabumi

Rp 2.791.016

Kabupaten Subang

Rp 2.732.899

Kabupaten Cianjur

Rp 2.336.004

Kota Sukabumi

Rp 2.331.752

Kabupaten Indramayu

Rp 2.117.713

Kota Tasikmalaya

Rp 2.086.529

Kabupaten Tasikmalaya

Rp 2.075.189

Kota Cirebon

Rp 2.045.422

Kabupaten Cirebon

Rp 2.024.160

Kabupaten Garut

Rp 1.807.285

Kabupaten Majalengka

Rp 1.791.693

Kabupaten Kuningan

Rp 1.734.162

Kabupaten Ciamis

Rp 1.733.162

Kabupaten Pangandaran

Rp 1.714.673

Kota Banjar

Rp 1.688.217

Pemerintah Provinsi DKI Jakarta

Rp 3.940.972

Kota Cilegon

Rp 3.913.078

Kota Tangerang

Rp 3.869.717

Kota Tangerang Selatan

Rp 3.841.368

Kabupaten Tangerang

Rp 3.841.368

Kabupaten Serang

Rp 3.827.193

Kota Serang

Rp 3.366.512

Kabupaten Pandeglang

Rp 2.542.539

Kabupaten Lebak

Rp 2.498.068

Kota Semarang

Rp 2.498.587

Kabupaten Demak

Rp 2.240.000

Kabupaten Kendal

Rp 2.084.393

Kabupaten Semarang

Rp 2.055.000

Kota Salatiga

Rp 1.875.325

Kabupaten Grobogan

Rp 1.685.500

Kabupaten Blora

Rp 1.690.000

Kabupaten Kudus

Rp 2.044.467

Kabupaten Jepara

Rp 1.879.031

Kabupaten Pati

Rp 1.742.000

Kabupaten Rembang

Rp 1.660.000

Kabupaten Boyolali

Rp 1.790.000

Kota Surakarta

Rp 1.802.700

Kabupaten Sukoharjo

Rp 1.783.500

Kabupaten Sragen

Rp 1.673.500

Kota Magelang

Rp 1.707.000

Kabupaten Magelang

Rp 1.882.000

Kabupaten Karanganyar

Rp 1.833.000

Kabupaten Wonogiri

Rp 1.655.000

Kabupaten Klaten

Rp 1.795.061

Kabupaten Purworejo

Rp 1.700.000

Kabupaten Temanggung

Rp 1.682.027

Kabupaten Wonosobo

Rp 1.712.500

Kabupaten Kebumen

Rp 1.686.000

Kabupaten Banyumas

Rp 1.750.000

Kabupaten Cilacap

Rp 1.989.058

Kabupaten Banjarnegara

Rp 1.610.000

Kabupaten Purbalingga

Rp 1.788.500

Kabupaten Batang

Rp 1.900.000

Kabupaten Pekalongan

Rp 1.859.885

Kota Pekalongan

Rp 1.906.922

Kabupaten Pemalang

Rp 1.718.000

Kota Tegal

Rp 1.762.000

Kabupaten Tegal

Rp 1.747.000

Kabupaten Brebes

Rp 1.665.850

Kota Surabaya

Rp 3.871.052

Kabupaten Gresik

Rp 3.867.874

Kabupaten Sidoarjo

Rp 3.864.696

Kabupaten Pasuruan

Rp 3.861.518

Kabupaten Mojokerto

Rp 3.851.983

Kabupaten Malang

Rp 2.781.564

Kota Malang

Rp 2.668.420

Kota Batu

Rp 2.575.616

Kabupaten Jombang

Rp 2.445.945

Kabupaten Tuban

Rp 2.333.641

Kota Pasuruan

Rp 2.575.616

Kabupaten Probolinggo

Rp 2.306.944

Kabupaten Jember

Rp 2.170.917

Kota Mojokerto

Rp 2.263.665

Kota Probolinggo

Rp 2.137.864

Kabupaten Banyuwangi

Rp 2.132.779

Kabupaten Lamongan

Rp 2.233.641

Kota Kediri

Rp 1.899.294

Kabupaten Bojonegoro

Rp 1.858.613

Kabupaten Kediri

Rp 1.850.986

Kabupaten Lumajang

Rp 1.826.831

Kabupaten Tulungagung

Rp 1.805.219

Kabupaten Bondowoso

Rp 1.801.406

Kabupaten Bangkalan

Rp 1.801.406

Kabupaten Nganjuk

Rp 1.801.406

Kabupaten Blitar

Rp 1.801.406

Kabupaten Sumenep

Rp 1.801.406

Kota Madiun

Rp 1.801.406

Kota Blitar

Rp 1.801.406

Kabupaten Sampang

Rp 1.763.267

Kabupaten Situbondo

Rp 1.763.267

Kabupaten Pamekasan

Rp 1.763.267

Kabupaten Madiun

Rp 1.763.267

Kabupaten Ngawi

Rp 1.763.267

Kabupaten Ponorogo

Rp 1.763.267

Kabupaten Pacitan

Rp 1.763.267

Kabupaten Trenggalek

Rp 1.763.267

Kabupaten Magetan

Rp 1.763.267

Demikian informasi dari Payrollbozz mengenai UMR provinsi dan kabupaten tahun 2019 ini. Semoga bermanfaat bagi para pembaca!

Strategi freelance dalam mengelola keuangan – Perkembangan dan kemajuan teknologi informasi membuat orang zaman sekarang diberikan kemudahan dalam menyebarkan jaringan seluas-luasnya, serta memungkinkan untuk menemukan sebuah pekerjaan. faktor ini juga yang membuat orang-orang berpikir untuk bekerja buat dirinya sendiri.

Menurut majalah Forbes jumlah orang yang memilih sebagai freelance alias pekerja lepas mengalami peningkatan. Survei skala besar yang dilakukan di Amerika serikat juga menunjukan angka yang signifikan, menurut survei saat ini ada 55 juta orang di negara paman sam tersebut yang memilih sebagai freelance atau 35% dari seluruh jumlah tenaga kerja mereka.

Sebastian siseles direktur internasional situs freelance.com juga mengungkapkan bahwa Indonesia adalah salah satu negara dengan jumlah pekerja lepas terbanyak di dunia, data tersebut didapatkan dari banyaknya freelance asal Indonesia yang menjadi member dari freelance.com dan terbilang cukup aktif.

menjadi Freelancer memang menawarkan suatu sensasi bekerja yang berbeda di bandingkan bekerja untuk perusahaan, namun walau begitu tetap saja tantangan terbesar bagi seorang pekerja lepas adalah keuangan.

Pendapatan freelancer akan selalu berbeda setiap bulannya, dan tidak bisa ditebak. Untuk itulah seorang freelancer harus pintar-pintar dalam mengelola keuangan mereka sendiri, harus bisa menyesuaikan dan mengantisipasi pengeluran-pengeluaran yang tidak terduga dengan cara menabung atau berinvestasi.

Lalu bagaimana caranya freelancer memiliki kehidupan layaknya pekerja perusahaan, yang memiliki jaminan keseharan dan lainnya. serta kehidupannya makmur dan terjamin, bahkan untuk keluarga mereka. Berikut adalah tips-tipsnya :

Tips dan Strategi freelance dalam mengelola keuangan

Investasi untuk jaminan kesehatan

Di Indonesia ada BPJS kesehatan milik pemerintah yang menjadi penyelenggara asuransi kesehatan bagi karyawan. Untuk freelance sebaiknya juga memiliki asuransi kesehatan swasta, selain untuk mengcover biaya kesehatan juga bisa untuk investasi keuangan.

Mengapa demikian? karena saat ini banyak sekali asuransi swasta yang menawarkan paket produk asuransi kejiwaan dan investasi, jadi premi yang anda bayarkan bukan hanya untuk mengcover kesehatan saja, melainkan untuk investasi yang bisa di ambil dalam kurun waktu tertentu. Anda bisa memanfaatkan produk tersebut sebagai investasi kesehatan, namun tetaplah teliti dalam memilih vendor asuransi kesehatan swasta.

Cerdas dalam membuat perencanaan keuangan

Strategi freelance dalam mengelola keuangan selanjutnya adalah pandai dalam membuat anggaran pengeluaran. Perbedaan karyawan dan freelance saat mengatur pengeluaran adalah jika karyawan menerima gaji terlebih dahulu baru merencanakan pengeluaran, sedangkan freelancer merencanakan pengeluaran terlebih dahulu baru setelah itu mencari penghasilan untuk memenuhi kebutuhan.

Buatlah perencanaan anggaran pengeluaran tahunan yang mengcover kebutuhan anda. Perhitungkan juga variabel-variabel siklus penurunan pekerjaan, semua harus dipikirkan secara matang, Mengingat anda sebagai pekerja lepas tidak akan menerima tunjangan-tunjangan yang dapat membantu kebutuhan.

Perhitungkan angaran pengeluaran untuk makan sehari-hari, premi asuransi, pajak kendaraan, biaya anak sekolah (jika sudah punya), tabungan rutin, service kendaraan, biaya sewa properti (jika ada), dan lain-lain. Buat jadwal kapan semua itu harus dibayar, mulai dari tanggal pembyaran, jumlah, dan jatuh temponya.

Miliki alokasi dana darurat yang tinggi

Dibutuhkan alokasi dana darurat yang lebih besar daripada pekerja tetap atau karyawan yang memiliki jaminan kerja. Tentunya dana darurat ini memang sengaja dipersiapkan untuk mengantisipasi risiko kehilangan pekerjaan atau penghasilan yang pastinya lebih besar dari pada pekerja tetap.

Perhatikan dokumentasi pajak penghasilan

Masalah dokumentasi pajak juga harus menjadi fokus utama dalam rangkaian strategi freelance dalam mengelola keuangan, hal ini dilakukan karena sumber penghasilan yang diterima freelance lebih kompleks. jangan sampai anda berurusan atau bermasalah dengan pajak.

Sumber penghasilan seorang freelancer bisa dari banyak sumber, hal ini tergantung dari seberapa banyak mereka melakoni pekerjaan, untuk itulah pastikan anda telah menerima bukti pajak dari sang pemberi projek (pekerjaan), kemudian lakukan penghitungan ulang, apakah sudah sesuai dengan wajib pajak, atau terjadi kelebihan/kekurangan saat pembayaran.

Demikian adalah tips dan strategi freelance dalam mengelola keuangan yang bisa anda praktikan. kemudian Yang juga tak kalah penting bagi seorang pelaku pekerja lepas adalah kebiasan menghutang, pada aspek ini usahakan anda tidak melakukannya, kalaupun ada sebuah projek yang membutuhkan biasa besar yang mengharuskan anda meminjam uang, pastikan tanggungan bisa terbayarkan dari upah yang diterima.

gaji sarjana saat keterima jadi PNS – Badan kepegawaian negara (BKN) saat ini telah bersiap untuk menyelenggarakan pendaftaran CPNS, yang mana dalam pendaftaran tahun ini menggunakan sistem satu pintu, secara online melalui situs sscn.bkn.go.id ,jadi bagi anda yang berminat mendaftar terus cek dan update website BKN.

Seperti biasa alur pada penerimaan PNS nantinya akan tidak jauh berbeda, yang sudah pasti ada seleksi adminstrasi di daerah, kemudian bagi yang lolos tahapan adminstrasi akan dilanjutkan dengan SKD (seleksi kompetensi dasar).

Untuk Pengumuman jumlah penerimaan CPNS beserta posisinya hingga saat ini belum ada informasi lebih lanjut lagi, kementrian yang bersangkutan dalam penyelenggaraan CPNS sampai saat ini masih melakukan proses validasi terkait jumlah CPNS yang dibutuhkan beserta posisinya.

Namun jika berandai-andai saat ini tentang gaji yang akan diterima oleh sarjana saat keterima menjadi PNS bisa kita ketahui bersama.

Gaji sarjana saat keterima jadi PNS

Sesuai info dari Kepala Biro Hukum, Komunikasi, dan Informasi Publik Kementerian PANRB Herman Suryatman, bahwa seorang dengan tingkatan pendidikan (S1) sarjana yang lolos CPNS dan menjadi PNS maka akan menduduki jabatan Penata Muda atau golongan III A.

Mengacu pada PP (peraturan pemerintah) Nomor 30 Tahun 2015 tentang Perubahan Ketujuh Belas Atas Peraturan Pemerintah Nomor 7 Tahun 1977 mengenai gaji pegawai negeri sipil, tertera gaji-gaji yang akan diterima PNS, hingga tahun 2018.

Pada PP tersebut tertera gaji pokok PNS (pegawai negeri sipil) yang salah satunya adalah PNS yang menjabat sebagai penata muda atau golongan III A, yang masa kerjanya 0 akan menerima gaji sebesar Rp 2.456.700, kemudian untuk masa kerja terlama akan menerima gapok atau gaji pokok sebesar Rp 4.034.800.

Lalu berapa gaji PNS dengan tingkatan pendidikan SMA/SMK ? dalam PP tertera bahwa PNS dengan tingkat pendidikan SMA atau setara akan menyandang jabatan golongan II A, dan menerima gaji pokok sebesar Rp 1.926.000 untuk masa kerja 0. Kemudian untuk masa kerja golongan terlama akan menerima gaji pokok sebesar Rp 3.213.100.

Demikian adalah total gaji sarjana saat keterima jadi PNS begitu juga dengan tingkat pendidikan SMA/SMK, bagi anda yang berantusias untuk meniti karir sebagai pegawai negeri sipil bisa mempersiapkan persyaratan adminstrasi CPNS terlebih dahulu. Selalu cek sscn.bkn.go.id untuk mendapatkan info tentang pembukaan CPNS.

Hanif Dhakiri selaku menteri ketenagakerjaan tahun 2018, telah mengingatkan para pengusaha untuk wajib membayarkan atau memberikan THR (Tunjangan hari raya) kepada karyawan-karyawan yang bekerja di perusahaannya.

Untuk pemberian THR tahun 2018 selambat-lambatnya menteri ketenagakerjaan menjadwalkan yakni H-7 atau 7 hari sebelum hari raya idul fitri.

lalu sanksi dan denda seperti apa yang akan mereka dapatkan jika perusahaan terlambat memberikan uang THR ? Sesuai Pasal 10 ayat 1 Peraturan Menteri Ketenagakerjaan nomor 6/2016 tentang THR Hari Raya Keagamaan Bagi Pekerja/Buruh Perusahaan, menyebutkan bahwa:

Perusahaan yang telat membayar THR keagamaan didenda 5 persen dari total THR yang harus dibayarkan. Akan tetapi, sanksi denda tidak menghapus kewajiban perusahaan untuk tetap memberikan THR.

Seperti yang tertera pada aturan pemberian THR tahun 2018, pekerja/buruh yang sudah bekerja minimal dalam jangka waktu 1 bulan, telah memiliki hak untuk mendapatkan THR.

Ketentuan ini berlaku untuk karyawan, pekerja, atau buruh dengan perjanjian kerja waktu tidak tertentu (PKWTT), maupun perjanjian kerja waktu tertentu (PKWT).

Kemudian selanjutnya mengacu pada Pasal 11 Permen THR, untuk perusahaan yang tidak membayarkan/memberikan THR (tunjangan hari raya) kepada pekerja/buruh yang bekerja di perusahaan mereka dapat dikenakan sanksi administratif berupa:

Teguran tertulis;

Pembatasan kegiatan usaha;

Penghentian sementara sebagian atau seluruh alat produksi; dan

Pembekuan kegiatan usaha.

Dan sebagai wujud komitmen menteri ketenagakerjaan untuk mensejahterakan karyawan terutama dalam penyelenggaraan THR tahun ini, juga telah dibuka posko-posko yang melayani pengaduan khusus masalah pembagian THR.

Posko-posko tersebut akan disiapkan dan disediakan di pusat dinas tenaga kerja daerah di seluruh Indonesia. Posko ini berfungsi sebagai wadah pengaduan untuk para pekerja/buruh yang tidak menerima THR, atau pemberian THR diluar ketentuan yang berlaku. maka kan diproses oleh dinas tenaga kerja setempat.

Meskipun demikian karyawan dan juga pihak perusahaan wajib melalui langkah-langkah penyelesaian masalah secara bipartit terlebih dahulu, atau melakukan musyawarah antara 2 belah pihak guna mendapatkan solusi terbaik.

Dan apabila perusahaan selama ini memang kewalahan dalam menghitung THR karyawan karena banyaknya jumlah yang harus dikerjakan, di anjurkan untuk menggunakan software payroll yang memiliki fitur penghitungan tunjangan hari raya, agar lebih mudah, akurat, dan yang jelas sesuai dengan peraturan dan ketentuan yang berlaku.

Tak terasa Bulan ramadhan telah berlangsung selama 7 hari, yang ini juga berarti bahwa perusahaan harus melaksanakan kewajibannya untuk membayar tunjangan hari raya (THR) kepada karyawan-karyawannya.

Dan seiring itu Menteri ketenagakerjaan, Muhammad Hanif Dhakiri sudah merilis surat edaran Nomor 2 Tahun 2018 tentang Pembayaran Tunjangan Hari Raya Keagamaan Tahun 2018. Yang surat edaran tersebut ditujukan untuk kepada kepala daerah seperti gubernur, walikota/bupati di Indonesia.

Membayar uang THR menjelang hari raya idul fitri merupakan kewajiban perusahaan, dan pada edaran tersebut Menaker hanif Dhakiri meminta gubernur dan wali kota/bupati untuk melakukan pengawasan terhadap pengusaha-pengusaha yang berada di wilayahnya.

Dalam surat edaran juga tertera bahwa maksimal pembayaran tunjangan hari raya yakni paling lambat 7 hari sebelum lebaran. dan ada sanski bagi pengusaha yang terlambat membayar uang THR sebesar 5% dari uang tunjangan yang harus dibayarkan.

Kemenaker juga menegaskan jika perusahaan tidak melaksanakan kewajibannya untuk membayar THR, maka akan dikenakan sanksi adminstratif yang diberlakukan. Jadi bagi anda para pengusaha atau HRD perusahaan sebaiknya bergegas dalam menyelesaikan perhitungan THR agar tidak terkena dengan dan sanksi adminstratif.

Posko Pengaduan THR 2018

Bagi anda karyawan yang sampai hari yang telah ditentukan tetapi belum mendapatkan THR juga bisa melakukan pengaduan tersebut ke posko-posko yang telah disediakan, untuk para karyawan yang tidak mendapatkan haknya,

Kementerian Ketenagakerjaan (Kemnaker) akan membuka posko pengaduan Tunjangan Hari Raya (THR) bagi para pekerja yang tidak mendapat haknya. Posko rencananya dibuka di dinas-dinas tingkat provinsi/kabupaten/kota, serta tingkat Pusat Pelayanan Terpadu Satu Atap (PTSA) Kantor Kementerian Ketenagakerjaan.

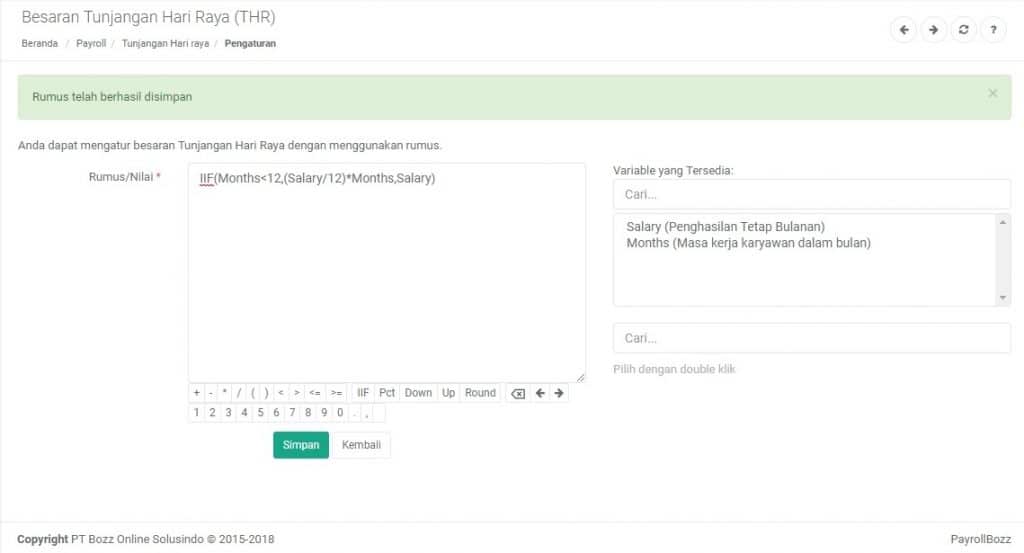

Hitung THR mudah dengan Payrollbozz

Untuk melakukan penghitungan yang cepat dan akurat, HRD membutuhkan software atau aplikasi pendukung yang dapat mengerjakannya secara otomatis hanya dengan satu kali pengaturan.

Payrollbozz mampu membantu HRD dan perusahaan dalam menghitung THR sesuai regulasi perusahaan yang juga sesuai dengan peraturan pemerintah.

Disini HRD hanya perlu merumuskan penghitungan THR, dan kemudian memasukan komponen apa saja yang dimasukan ke dalam THR, misalkan uang makan termasuk ke dalam tunjangan hari raya.

Lakukan penghitungan THR sekarang juga agar perusahaan anda tidak terkena denda dan sanksi, untuk keterangan dan informasi lebih lanjut bisa anda lihat di payrollbozz.comatau menghubungi marketing kami ke alamat berikut :

Ruko Mendrisio Blok C3 No 17 Gading Serpong Paramount,

Indonesia.

Phone : (+62) 21-29871799

E-mail : sales@payrollbozz.com

Sebagai pemilik perusahaan anda pastinya memikirkan hal tentang penggajian karyawan atau juga mencari tahu cara menetapkan gaji karyawan sebijak-bijaknya.

Faktor penggajian atau upah kerja adalah sebuah elemen penting di dalam tubuh perusahaan, agar karyawan yang bekerja di dalamnya bisa menggerakan mesin bisnis perusahaan.

Namun seringkali kita kebingungan untuk menetapkan atau menghitung gaji karyawan dengan bijak dan mampu mensejahterakan karyawan, disamping itu juga perusahan mendapatkan efek positif dari kinerjanya.

Yang pertama kita lakukan dalam cara menetapkan gaji karyawan di perusahaan dengan layak adalah dengan memperhitungkan faktor, faktor apa saja itu ? Lihat daftarnya dibawah ini.

Faktor-faktor yang mempengaruhi besar dan kecilnya gaji karyawan

1 ) Golongan/Jabatan

Pengertian faktor golongan atau jabatan ini dilihat dari bobot jabatan. Golongan jabatan karyawan dengan tanggung jawab yang relatif sama dapat kita kelompokan menjadi satu, dan dapat di generalisasi. Kelompokan jabatan berdasarkan tugas, tanggung jawab, dan goal untuk perusahaan.

2 ) Masa kerja

Masa kerja yang dimaksud disini adalah bukan sudah berapa lama karyawan bekerja di suatu perusahaan, melainkan lebih kepada masa kerja mereka dalam melaksanakan suatu pekerjaan tertentu.

Hal ini sangat erat hubungannya dengan pengalaman seseorang di suatu bidang. Pekerja profesional dan berpengalaman dalam bidangnya sangat mempengaruhi besar dan kecilnya gaji.

3 ) Pendidikan akademis/formal

Selalu ada minimal tingkat pendidikan untuk memegang jabatan tertentu di suatu perusahaan, faktor ini sangat berkontribusi dalam penentuan penggajian.

Tingkat pendidikan formal seseorang memang tidak menjadi jaminan yang menjanjikan apakah karyawan ini dapat memberikan kontribusi yang baik bagi perusahaan. Namun dengan adanya persyaratan ini, perusahaan bisa lebih mudah dalam menentukan gaji berdasarkan “tingkat pengetahuannya”.

4 ) Kompetensi karyawan

Faktor selanjutnya untuk mengetahui cara menetapkan gaji karyawan yang bijak adalah kompetensi karyawan itu sendiri. Kemampuan dalam bekerja adalah faktor yang benar-benar yang harus diperhatikan, karena hal ini mencakup pengetahuan, keterampilan, dan sikap kerja sesuai dengan standar.

5 ) Status karyawan

Walaupun memiliki tanggung jawab, jabatan, dan jobdesk yang sama, stataus pernikahan dan keluarga perlu dipertimbangkan lebih dalam lagi. Hal ini harus diperhatikan karena menyangkut KHL (kebutuhan hidup layak).

Walaupun demikian belum ada UU atau peraturan dalam ketenagakerjaan yang mengatur dengan tegas upah kerja karyawan lajang dan berkeluarga.

Struktur Penggajian karyawan

Setelah menetukan faktor-faktor di atas, cara menetapkan gaji karyawan selanjutnya adalah menyusun struktur penggajian. Untuk melakukan hal ini diperlukan struktur organisasi perusahaan sehingga kita bisa mendapatkan susuan jabatan karyawan.

Susuan jabatan karyawan dalam perusahaan juga dapat di revisi secara periodik sesuai kebutuhan, kondisi, dan juga dinamika perkembangan perusahaan.

Untuk membuat struktur gaji karyawan ada beberapa hal yang jadi catatan untuk dijadikan pertimbangan, di antaranya adalah :

1 ) Level Top Manajemen (Dewan direksi)

Untuk jabatan ini tidak perlu anda masukan ke struktur penggajian karyawan yang disusun. Karena sudah ada ketentuan tersendiri dalam sebuah perjanjian untuk top level manajemen antara dewan komisaris dan juga para pemegang saham tentang pembagian keuntungan perusahaan.

2 ) Level dibawah dewan direksi

jabartan dibawah dewan direksi seperti general manager perlu perusahaan buatkan struktur penggajian yang jelas dan terperinci, mulai dari elemen gaji pokok, tunjangan kabaran, tunjangan operasional, tunjangan transport, bonus dan lain-lainnya.

3 ) Level kepala bagian (supervisor)

jabatan setingkat ini perlu dibuatkan perincian tunjangan di luar gaji pokok seperti tunjangan biaya pengobatan, uang lembur, tunjangan kesehatan, uang lembur dan lainnya.

4 ) Level pelaksana tugas/teknis

Untuk Level ini tidak perlu diberikan tunjangan jabatan namun tetap memiliki hak untuk mendapatkan uang lembur. Perbedaan yang cukup mendasar pada level ini dengan Level Supervisor adalah pada Level Supervisor diberikan tunjangan jabatan namun tidak mendapatkan uang lembur.

Baiklah dengan mempertimbangakan hal-hal di atas dalam membuat struktur penggajian berdasarkan jabatannya akan mempermudah anda dalam menentukan gaji yang layak untuk orang yang bekerja kepada anda.

Kemudian langkah atau cara menetapkan gaji karyawan berikutnya adalah dengan memberlakukan rumus untuk mendapatkan nilai komponen gaji yang layak, yang biasanya seperti rumus dibawah ini.

1. Gaji dan tunjangan tetap bernilai 70 sampai 80 persen dari take home pay (P)

2. Tunjangan tidak tetap bernilai 20 sampai 30 persen dari take home pay (Q)

3. Gaji pokok berkisar pada nilai 70 sampai 80 persen dari P

4. Tunjangan jabatan berkisar pada nilai 50 sampai 60 persen dari P

5. Tunjangan operasional berkisar pada nilai 30 sampai 40 persen dari P

6. Tunjangan transport berkisar pada nilai 50 sampai 60 persen dari Q

7. Uang makan berkisar pada nilai 30 sampai 40 persen dari Q

Demikian adalah cara menetapkan gaji karyawan dengan benar, untuk mendapatkan nilai komponen gaji yang pas harus melalui beberapa pertimbangan dan variabel, yang kemudian disesuaikan dengan rumus juga ketentuan-ketentuan yang berlaku.

1 ) Pegawai atau karyawan tetap, yang menerima pensiun bulanan, bukan pegawa yang mempunyai NPWP dan mendapatkan penghasilan secara berkesinambungan dalam satu tahun maka dikenakan tarif pasal 17 ayat (1) huruf a undang-undang PPh dikalikan penghasilan kena pajak (PKP). Dan PKP (penghasilan kena pajak) di kalkulasi berdasarkan berikut :

a. Pegawai tetap : Penghasilan bruto di kurangi biaya jabatan (5% dari penghasilan bruto, maksimum Rp 6.000,000,00 dalam satu tahun atau Rp 500.000,00 perbulan); dikurangi dengan iuran pensiun, iuran jaminan hari tua (JHT), dikurangi penghasilan tidak kena pajak atau PTKP.

b. Penerima pensiun bulanan : Penghasilan bruto dikurangi biaya pensiun (5% dari penghasilan bruto, maksimum Rp 2.400.000,00 setahun atau Rp 200.000,00 sebulan) dikurangi PTKP.

c. Bukan pegawai atau karyawan yang mempunyai NPWP dan menerima penghasilan secara berkesinambungan : 50% dari penghasilan bruto dikurangi PTKP (penghasilan tidak kena pajak) perbulan.

2 ) Bukan karyawan atau pegawai yang memperoleh penghasilan di kenakan tarif Pasal 17 ayat (1) huruf a dikalikan dengan 50% dari jumlah penghasilan bruto untuk setiap pembayaran imbalan yang tidak berkesinambungan;

3 ) Peserta kegiatan yang memperoleh atau menerima akan dikenakan tarif Pasal 7 ayat (1) huruf a dikalikan dengan jumlah penghasilan bruto untuk setiap kali pembayaran yang bersifat utuh dan tidak dipecah;

4 ) Pegawai atau pekerja harian, mingguan, pekerja magang, dan calon pegawai, serta pegawai atau karyawan tidak tetap lainnya yang memperoleh upah kerja harian, mingguan, satuan, borongan dan uang saku harian yang jumlah nominalnya melebihi Rp 150.000 sehari tetapi dalam satu bulan takwim jumlah upahnya tidak melebihi Rp 1.320.000,00 dan atau tidak di bayarkan secara rutin bulanan, maka PPh21 pasal 21 yang tertanggung atau terutang dalam sehari adalah dengan memberlakukan tarif 5% dari penghasilan bruto setelah dikurangi Rp. 150.000,00. apabila dalam satu bulan takwim jumlahnya melebihi Rp.1.320.000,00 sebulan, maka besarnya PTKP (penghasilan tidak kena pajak) yang bisa dikurangkan untuk satu hari adalah sesuai dengan jumlah PTKP sebenarnya dari penerima penghasilan yang bersangkutan dibagi 360.

5 ) Pejabat Negara, PNS (pegawai negeri sipil), anggota TNI dan POLRI yang menerima honorarjum dan upah lainnya yang sumber dananya berasal dari keuangan Negara atau juga keuangan daerah dipotong PPh pasal 21 dengan tarif 15% dari penghasilan bruto dan bersifat final, terkecuali yang dibayarkan kepada PNS golongan IId kebawah, anggota TNI/POLRI peltu kebawah/Ajun Insp./Tingkat I kebawah.

6 ) Besar PTKP (penghasilan tidak kena pajak) adalah :

penerima PTKP

Setahun

sebulan

untuk diri pegawai

Rp 15.840.000

Rp 1.320.000

tambahan untuk pegawai yang sudah menikah(kawin)

Rp 1.320.000

Rp 110.000

tambahan untuk setiap anggota keluarga *) paling banyak 3 (tiga) orang

Rp 1.320.000

Rp 110.000

*) anggota keluarga adalah anggota keluarga sedarah dan semenda dalam satu garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya.

7 ) Tarif Pasal 17 ayat (1) huruf a Undang-undang Pajak Penghasilan adalah:

Lapisan Penghasilan Kena Pajak

Tarif

sampai dengan Rp 50 juta

5%

diatas Rp 50 juta sampai dengan Rp 250 juta

15%

diatas Rp 250 juta sampai dengan Rp 500 juta

25%

iatas Rp 500 juta

30%

8 ) Teruntuk Wajib Pajak yang tidak mempunyai NPWP (Nomor pokok wajib pajak) akan dikenakan tarif 20 % lebih tinggi dari tarif PPh Pasal 17 yang diterapkan.