Cara hitung Pph21 WNA – Perhitungan pajak penghasilan pasal 21 atau Pph21 untuk warga negara asing (WNA) yang bekerja di Indonesia merupakan subjek pajak yang di atur dalam Peraturan direktur jenderal pajak (DJP) Nomor Per-43/PJ/2011, yang berisi tentang Penentuan Subjek Pajak Dalam Negeri atau SPD dan juga Subjek Pajak Luar Negeri atau SPLN.

Dalam perautran dirjen pajak tersebut tertulis kategori atau kriteria tentang SPDN sebagai berikut :

- Orang pribadi yang bertempat tinggal di Indonesia, atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau dalam suatu Tahun Pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia,

- Badan yang didirikan atau bertempat kedudukan di Indonesia, dan

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Lalu bagaimana kriteria pembayaran Pph21 untuk karyawan berstatus WNA? Pada dasarnya WNA adalah juga SPDN apabila telah memenuhi kriteria pertama di atas, ketika sudah memenuhi kriteria pertama maka WNA yang bekerja di Indonesia tersebut akan dikenakan Pph21 bukan lagi Pph26.

Dan adapun kriteria rincian pada point pertama di kriteria SPDN untuk WNA adalah sebagai berikut:

- Bertempat tinggal di Indonesia: mempunyai tempat tinggal (place of residence) yang tetap (permanent) untuk menjalani kehidupan secara biasa (ordinary course of life).

- Berniat untuk bertempat tinggal di Indonesia, yang ditunjukkan dengan dokumen berupa visa bekerja atau Kartu Izin Tinggal Terbatas (KITAS), lalu menyewa tempat tinggal di Indonesia, bahkan memindahkan anggota keluarga ke Indonesia.

- Menyetujui, atau memperpanjang kontrak/perjanjian, selama lebih dari 183 hari (seratus delapan puluh tiga) hari.

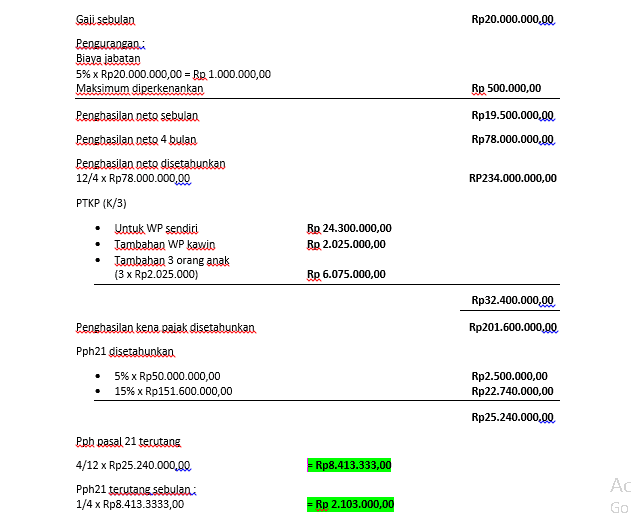

Contoh perhitungan Pph21 untuk WNA

Alex ferguson (K/3), merupakan warga negara skotlandia yang baru mulai bekerja pada 1 september 2018. Alex ferguson tercatat bekerja di Indonesia sampai dengan tahun 2018, dan menerima upah setiap bulannya sebesar Rp20.000.000,00. Ferguson hanya mendapatkan penghasilan berupa gaji, maka penghitungan Pph21 untuknya per bulan September 2018 sebagai berikut :